位置:项目圈项目网 > 反诈防骗

加盟防骗 金融消费安全形势严峻,这些防骗实招助你识别非法集资

nUNW3l 2026-01-05

南都金融研究所发布的《2019金融消费安全报告》直指当前金融消费安全形势复杂,不仅骗术升级,受害者也呈现低龄化趋势,未来社会各界守护金融安全,打击金融诈骗的压力不小。对此,公安机关提醒,广大市民在求职就业、投资理财时,要擦亮双眼、高度警惕以下套路:

南都金融研究所发布了《2019金融消费安全报告》,该报告指出当前金融消费安全形势复杂,骗术不仅出现了升级情况,而且受害者呈现出低龄化趋势,未来社会各界守护金融安全,打击金融诈骗面临不小压力。那么作为金融消费者,应该补充哪些知识,从而建立起自我防护墙呢?南都金融研究所梳理了以下金融防骗实招。

A 如何识别非法集资?

为了让广大消费者对于非法集资的识别能力得到提升,处置非法集资部际联席会议办公室对典型非法集资活动总结出了“四部曲”:

第一步:画饼。

构建一个或者多个显得高端大气上档次的项目,凭借“新技术”“新革命”“新政策”“区域链”“虚拟货币”等作为幌子,勾勒出一幅预计报酬十分丰厚的蓝图,把集资参与人的胃口给“吊”起来,致使其产生一种“绝对不容错过”“机会一旦错过就彻底失去”的错误感觉 。

第二步:造势。

凭借所有资源将声势予以扩大,开展各类造势活动,像是新闻发布会、产品推介会、现场观摩会、体验日活动、知识讲座之类;安排集体旅游、考察等事宜,赠送米面油、话费等小商品;大量陈列所有或真或假的“技术认证”“获奖证书”“政府批文”;公布一些领导视察时的影视资料,公司领导与政府官员、明星进行合影;特意把活动选定在政府会议中心、礼堂实施,其场面之盛大、规格之高极具欺骗性 。

第三步:吸金。

为了通过各种办法套取你口袋里的钱,非法集资人先是借助返点、分红,让参与人初步尝到“甜头”,进而营造出一种假象:把钱放在他那里,不但安全,而且会有可观的收入。如此一来,诱使参与人不仅把自己的钱全部拿出来,还会动员亲友加入加盟防骗,最终使得集资金额越来越大。

第四步:跑路。

非法集资的人,常常会在进行了一阵子“吸金”行为过后,选择跑路,要么是由于从一开始就是“庞氏骗局”,进而导致人去楼空,要么是因为经营方面出现问题,使得资金链发生断裂。然后呢,那些参与集资的人,就遭受了极为惨重的经济损失,甚至连本钱都全部赔光了。

B 如何识别传销犯罪?

近年来,一些传销组织打着各种网络新概念的旗号,采取虚假宣传的方式,通过发展人员缴纳费用维持运作,蒙蔽性极强,一些传销组织还打着新型营销方式的旗号,采取夸大宣传的方式以及潜在的高额回报诱惑群众参加,欺骗性极强,对此,公安机关提醒,广大市民在求职就业时加盟防骗,要擦亮双眼、高度警惕以下套路,广大市民在投资理财时,必须擦亮双眼、高度警惕以下套路 ?

套路1,打着介绍职业的幌子,借着招聘兼职的由头,以从事新型项目经营为说辞,拿低成本创业作诱饵,欺骗他人,使其在本地或者异地非法聚集,采用面对面,集中授课“洗脑”的形式来进行,运用“财富、梦想、荣耀、成功”等词语,诱导他人参与。

套路二,它是以那种所谓被判定为合法与否的公司当作掩护,借着讲高科技、新产品的幌子,打着产品要展开直销这样的名义,宣传诸如增设专卖店,实现连锁样式销售,创建特定概念店,申办专门体验馆,出资去购买可在区域发展加盟商的权利等这些内容,凭借发展加盟商,按照层级来收取加盟费的方式,吸引别的人加入。

套路3,通过互联网、报刊这类媒介去发布“外汇交易”“股票投资”“新能源开发”“经营模式创新”“境外债券”“网络资本运作”“网络点击广告”等这般所谓的致富信息,或者去推销“教育培训”“个人理财”“远程教育”等这类虚拟产品,进而引诱他人参与进来。

途径4,以亲属、朋友、同乡的身分,去介绍“新型营销”“全新致富理论”“网络营销”“合法直销”“消费联盟”“网络倍增”“加盟连锁”等讯息,组织那些所谓“成功”的人士,通过现身说法,或者举办招商会、推介会,还有免费旅游并赠送纪念品等活动,来诱骗他人参与。

情形五,借助互联网站以及电子商务网站当作依托,竭尽全力去美化公司形象,大肆宣扬预期收益,并且运用特定方式来呈现那些已经参与人员的姓名、业绩、奖励、分红等情况,以此刺激其他人加入 。

C 如何识别“套路贷”?

讲起“套路贷”相关的负面新闻,那可是接连不断地冒出来,只要借贷人一不小心掉进“套路贷”所设的圈套里,麻烦事儿就会接二连三地找上门来,进而背负上沉重的债务负担。在实际情况当中,“套路贷”常见的犯罪手法以及步骤涵盖但不限于以下这些情形:

第一步:制造民间借贷假象

犯案嫌疑人、被告人常常借着“小额贷款公司”“投资公司”“咨询公司”“担保公司”“网络借贷平台”等名头对外搞宣传,凭借低息、无抵押、无担保、快速放款这般的诱饵来吸引受害者去借款,接着又拿“保证金”“行规”等编造出来的理由来诱使受害者基于错误的认知,去签订金额虚高的“借贷”协议或者相关协议。

第二步:制造虚假给付事实

犯罪嫌疑人、被告人,依据虚高的“借贷”协议金额,把资金转进被害人账户,制造出已将全部借款交予被害人的银行流水痕迹,接着运用各种手段,把其中全部或者部分资金收回,而被害人实际上并未获取或者完全拿到“借贷”协议、银行流水所显示的钱款。

第三步:故意制造违约或者肆意认定违约

犯罪嫌疑人,被告人常常会采用设置违约陷阱,制造还款障碍这类方式,蓄意致使被害人违约,或者凭借肆意评判违约,强行要求被害人偿还虚假债务 。

第四步:恶意垒高借款金额

当被害人没办法偿还的时候,有些犯罪嫌疑人、被告人会让其所属的公司,或者指定的关联公司、关联人员去给被害人偿还“借款”,接着跟被害人签订金额更大的虚高“借贷”协议,又或相关协议,凭借这种“转单平账”“以贷还贷”的办法,持续垒高“债务”。

第五步:软硬兼施“索债”

刑事犯罪的嫌疑人、被告人,处在被害人没去清偿虚高的那个“借款”的状况下,借着诉讼、仲裁、公证这些途径,也或者运用暴力、威胁以及别的手段,朝着被害人或者被害人特定的关系人索要那个所谓的“债务” 。

D 如何识别“代理退保”骗局?

跟上述那些相对比较常见的金融诈骗不一样,在平常的生活里面,和保险有关联的诈骗数量也不少。它常见的操作手段总共有五种,针对这个情况,中国银行保险监督管理委员会广东监管局给广大消费者发出了风险提示:

伪装成监管部门人员,或者假扮保险公司工作人员,用“保监会退保服务中心”的名头,打着“与银保监局合作”此旗号,借助电话,依靠微信,透过网络这样的方式,去开展虚假宣传 。

请留意,不要随随便便就把个人信息给泄露出去。千万别随意跟陌生人讲身份证信息,也别告知银行卡信息,更不能透露保单信息;保险合同并非一般的东西,它属于重要金融单据,里面涵盖着大量个人信息,所以不要轻易转手交给其他人,不然以免被非法利用进而遭受损失。

对消费者谎称其购买的保险产品已有好多消费者投诉了,还称保险公司存在欺诈行为,又欺骗消费者说若继续持有将会遭受巨大经济损失,进而怂恿客户退保 。

需要留意,办理退保务必谨慎。收取退保手续费,或者鼓动退保后去购买所谓“升级产品”,这两种情况都极有可能致使消费者权益遭受损害。比如说,随着年龄增加以及健康状况出现变化,很大概率会造成再次投保时保费提高或者不再满足投保条件。故而建议消费者办理退保时要慎重 。

谎称能够帮消费者“全额退保”,诱导投保人去签署代理服务协议或者欠款协议,还诱导投资者给出身份证、银行卡、保单、电话号码等个人敏感信息,有的甚至扣留消费者的银行卡、手机,借此来达成控制客户的目的 。

留意:分辨清楚真实与虚假,小心谨慎防止受骗上当。中国银行保险监督管理委员会以及它所派出的机构都没有设立退保中心,并且也未曾与相关组织合作来为消费者办理退保 。

存在这样一些代理退保组织,它们伙同黑恶势力,要是消费者打算终止协议,那么就会对消费者开展实施威胁以及恐吓这类不法侵害行为 。

给个提示:一旦遭受了不法侵害,那就应当马上报警。要是碰到黑恶势力所作出的威胁、恐吓这类不法侵害情况,消费者得在第一时间朝着公安机关去报案,以此来保障人身安全。

阻拦消费者跟监管部门、保险公司进行沟通,尝试截断消费者正当维权途径,借此从中骗取客户支付高额费用 。

记住啦,要经正规途径去维护自身权益哦。要是消费者对于保单存在相关疑惑,又或者有服务方面的需求,包括退保诉求的话,可以直接借助保险公司的官方网站,或者拨打客服热线电话,又或者亲自前往客服中心这样的方式去谋求问题的解决;还能够向各个市的保险行业协会的保险纠纷调解处置专业委员会进行咨询,并且免费申请调解;要是保险公司涉嫌违背保险监督管理方面的法律法规,是可以通过写信、亲自到访、打电话(银行保险消费者投诉维权热线12378)等路径,向广东银保监局以及设立在各个市的银保监分局去反映情况的。

是否已将上述金融防骗小知识铭记在了心里呢?请去扫描下面的二维码,参与游戏互动,以此来测一测你的防骗警惕性究竟有多高。

以下内容为友情赞助提供

全网新项目分享交流群

扫码进群,获取最新项目资讯

标签:

相关推荐

N又崩了!“易安交易所”“佰利资产”这几个项目都是诈骗,多人被收割,别再被骗了,赶紧跑吧!

祝各位只发大财不当韭菜!朗润资金盘,已经崩盘跑路,据说在11月份就已经出现单割,那会已经有很多博主曝光,套...

N红色预警:香港维尔利,韭菜的火葬场,操盘手圈钱过亿,多地警方预警

“香港维尔利健康科技集团”这个资金分红的大盘子,已经运营一年之久,在圈内也算的上是一个良心盘,不少介入...

良心弟18小时前1.17k#维尔利

N有鱼生活互助资金盘骗局,已经出问题了,即将崩盘

震哥给大家曝光下有鱼生活这个资金盘骗局,打着电商的名义,实际上是一个互助类型的资金盘骗局。它让你高价买...

震哥18小时前2.16k#有鱼生活

N创汇金融垫资过桥又一个套牌正规公司资料的资金盘骗局,已经开始单割,高度预警,马上崩盘跑路!

今天昊天要曝光的是一个叫创汇金融的号称做垫资过桥业务的资金盘骗局,此骗局就是一个套牌正规公司资料的资金...

昊天评盘界18小时前2.11k#创汇金融

N东点股险平台以“股票投资保险”为名,承诺亏损全赔、盈利抽成,涉嫌非法金融活动,股票投资亏损,依法不属于保险可承保范围!

近期市场上充斥着披着“保险”外衣的骗局,它们用“高回报”“零风险”诱惑你,实则掏空你的本金。东点保险平...

古月昨天1.78k#东点股险

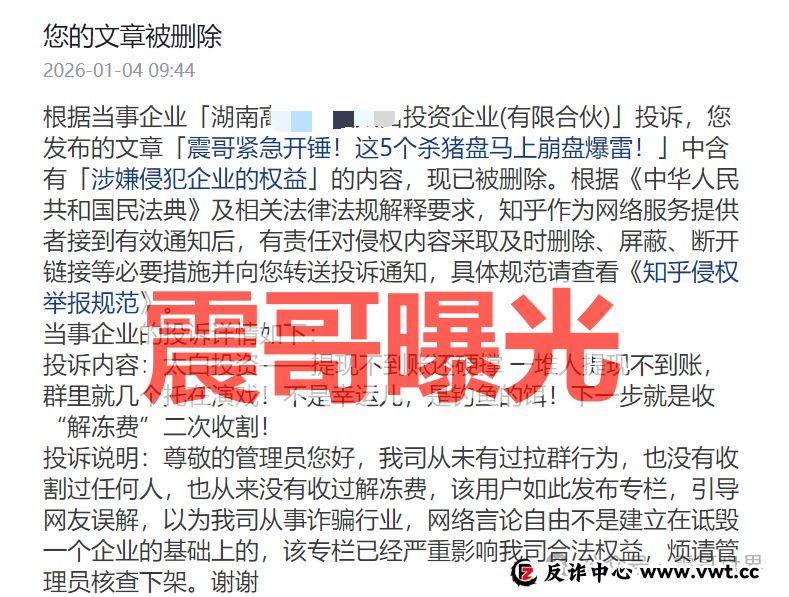

N泓昇合盈资金盘骗局,大量投诉反诈文章,崩盘在即

今天说一个藏在股市热潮里的坑,叫“鼎裕盟泓昇合盈”。别看名字复杂,其实是个境外的股票跟单的资金盘。现在...

N碰瓷“太白投资”杀猪盘骗局,投诉反诈文章,崩盘在即

震哥前段时间曝光的太白投资杀猪盘骗局开始投诉文章了,这个是境外的资金盘骗局,盘子来投诉说明了曝光的很有...

震哥昨天1.68k#太白投资

N从鑫康嘉到安裕再到瀚海星图:一场130亿骗局的换壳连环杀,专割不甘心的人!

你的养老钱,正在被当成“燃料”烧给骗子的游艇!52岁的老张怎么也想不到,自己省吃俭用攒下的8万元,会消失在...

N时空量化(DV迪维app)跟单类资金盘骗局,大量单割会员,已经不能提现,要崩盘跑路了!

昨日不少粉丝爆料了一个叫时空量化(DV迪维app)的期货跟单类资金盘骗局,这伙诈骗团伙开了好几个盘,其中之一的...

村长昨天1.2k#时空量化

N合创期汇(合创俱乐部)是资金盘骗局,大量单割,崩盘在即

今天震哥给大家曝光下合创期汇(合创俱乐部)这个资金盘骗局,模式还是玩烂了的跟单类型。它承诺日收益1%到2%,...

N御享臻品是资金盘骗局,已经单割会员,崩盘在即

震哥今天给大家曝光下御享臻品这个资金盘骗局,打着代销返利的旗号,实际上就是一个彻头彻尾的资金盘骗局,日...

佚名昨天3.26k#御享臻品

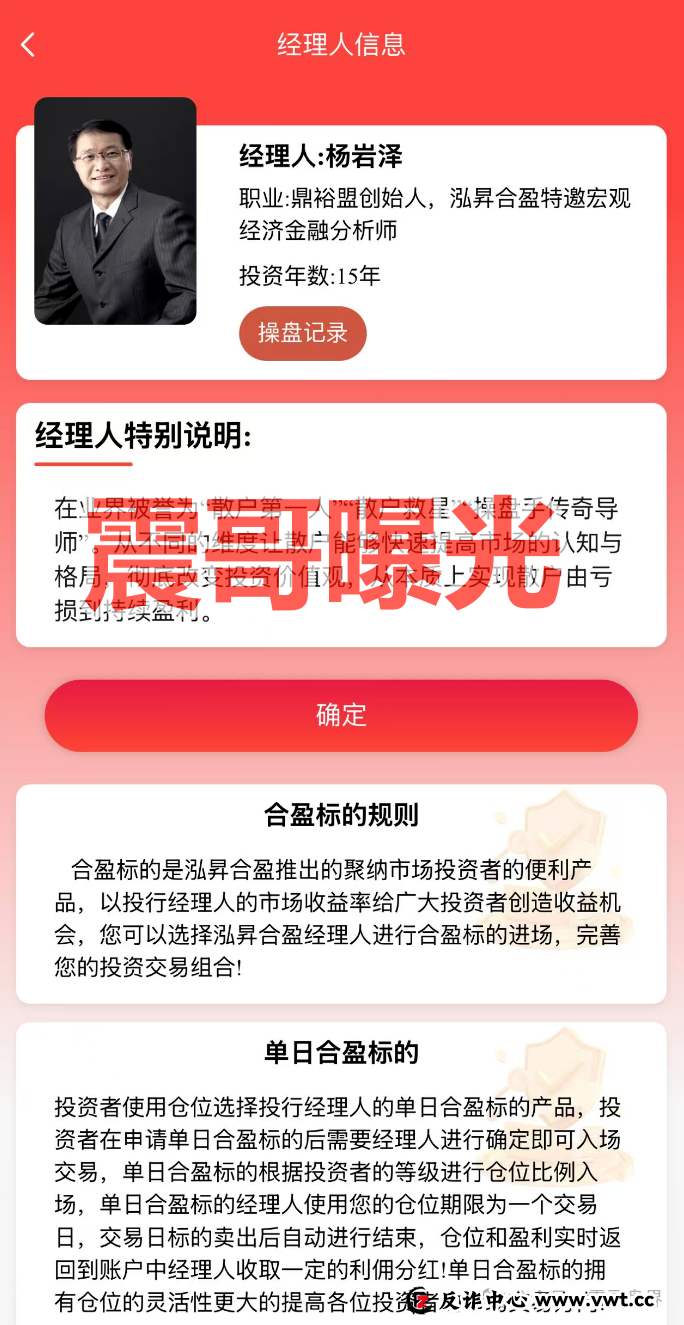

N泓昇合盈跟单资金盘骗局,假冒正规公司,杨岩泽是虚假包装

震哥上次就曝光过鼎X盟杨岩泽这个荐股的套路,却引来了诈骗分子的疯狂投诉,这期还是曝光一下同样的套路,这个...

佚名昨天1.63k#泓昇合盈

N曝光:30年历程的TeleTrade当前无任何监管,拖延出金可能一拖再拖

TeleTrade曾获得塞浦路斯CySEC监管授权,2024年该实体已经改头换面迈入正规军。当前的TeleTrade无任何监管,网站充斥着...

汇圈天眼昨天2.44k#TeleTrade

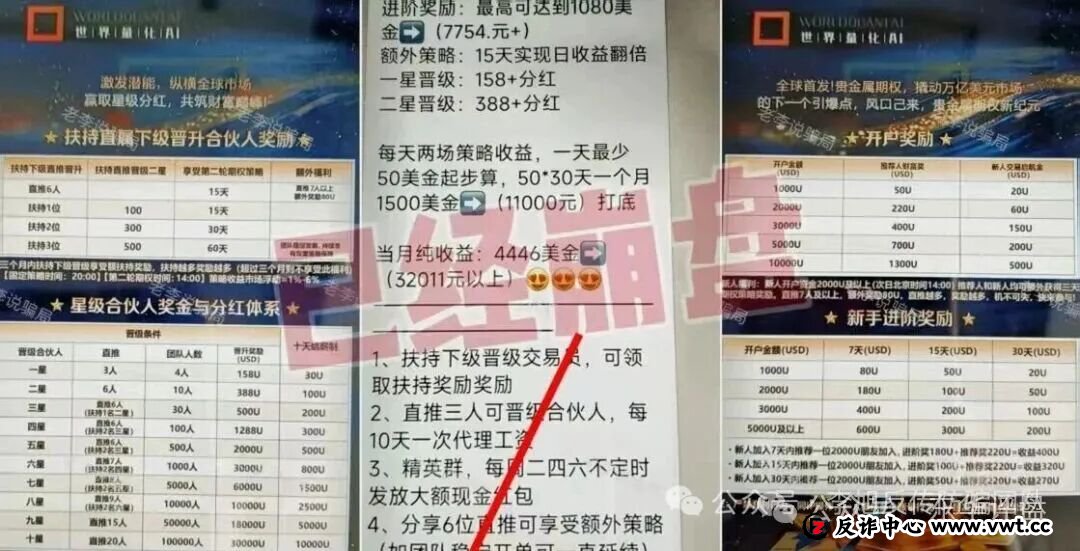

N百域量化Ai智能炒股?其实是股票带单类资金盘骗局,已经开始收割,年底将至,赶紧提现下车,马上崩盘跑路!

AI算法邂逅K线图,是散户的“造富神话”还是“韭菜陷阱”?这场看似 “科技普惠” 的狂欢背后,争议与风险暗流...

N御享臻品资金盘骗局号称可以“代销助推消费返利”,日收益高达1%,典型的资金盘骗局,高度预警!

近期不少粉丝爆料了一个叫御享臻品的分红类资金盘骗局,平台号称可以“代销助推消费返利”,昊天看了一下知情...

昊天评盘界2天前2.61k#御享臻品